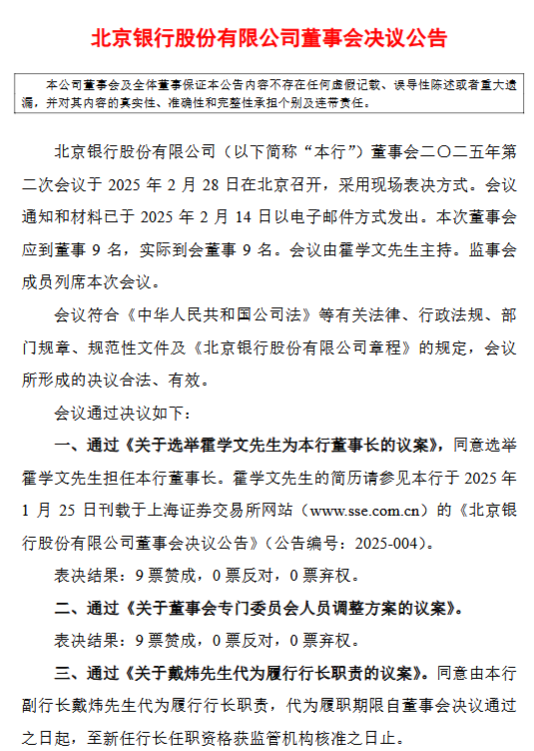

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,沪鸽口腔(Huge Dental Limited)向港交所递送了招股书,拟于主板上市,和DBS为其联席保荐人。根据弗若斯特沙利文的资料,按2023年销售收入计,沪鸽口腔是中国最大的口腔印模制取材料制造商,亦为中国最大的口腔临床类材料制造商之一,在国内制造商中拥有最多CE标志或FDA批准的口腔临床类材料。

沪鸽口腔上市之路颇为艰难,自2017年6月于新三板摘牌后,公司频繁更换四任保荐券商,接受了五次上市辅导备案,尝试登陆A股市场,但最终均未获成功。在屡战屡败的背后,是公司历史关联交易疑云密布、治理结构存在缺陷、产品竞争力不足的集中体现。

五度冲A均未果 股权代持问题仍存隐忧

资料显示,沪鸽口腔创始于2006年,2015年4月在新三板挂牌,后在2017年6月摘牌。2017年,公司和签署辅导协议,开启了辅导之路,拟申请创业板上市,但最终于2019年1月终止协议;2019年底,沪鸽和海通证券签署辅导协议,谋求科创板上市,然而不到一年之后,双方协议再度终止。随后公司又先后与、签署辅导协议,均无果而终。

对相关资料进行梳理后发现,沪鸽口腔多次IPO折戟过程中,股东代持及关联交易问题被普遍提及。就股东代持而言,2016年新三板挂牌期间,沪鸽口腔通过定向增发募集资金4560万元,发行760万股。其中前董事李军认购的238万股中有约74%的股份为替他人代持,涉及57名“影子股东”,包括公司员工、实控人宋欣的朋友、子公司高管及关联方员工等。

相关代持问题虽在2019年完成清理,但代持人李军及部分股东在过户期间离职,且资金流转记录未充分披露,资金流向透明度不足,或存在未披露的利益安排。此类历史问题可能引发监管对其股权清晰性、历史交易合规性的追问,甚至仍可能成为港股上市聆讯的否决点。

关联交易疑点重重 左手倒右手做高公司业绩?

关联交易方面,公司部分关联交易的交易价格与资产实际价值严重背离,引发利益输送及美化报表的质疑。具体而言,2018年3月,沪鸽口腔以55万美元的价格收购Irvine公司持有的CMP公司60%的股权。彼时CMP公司100%股权评估值为571万元,但最终按比例折算后的实际交易价格甚至略高于评估值(595.83万元)。

资料显示,Irvine公司为青岛兰信全资美国子公司,沪鸽口腔实控人宋欣为青岛兰信的控股股东并担任执行董事,本次股权转让属于同一控制人下企业合并,上述交易构成关联交易以及重大资产重组。

更为蹊跷的是,2020年6月,沪鸽口腔将CMP公司60%的股权出售给了Lion Dental Private Limited(以下简称“LDP公司”),交易对价为50万美元。LDP公司唯一股东为沪鸽口腔早期创始人之一的叶秋龙。

而据此前招股书显示,2017年-2020年上半年,CMP始终为亏损状态,总资产已由2017年末的3079.27万元降至2020年6月末的2839.89万元,截至2020年6月30日,其净资产为-490.97万元,公司已经处于资不抵债的状态。在此背景下,LDP却仍以50万美元的价格接盘CMP,令人颇为不解。

因上述股权出售,2020年沪鸽口腔形成695.74万元投资收益,占当期净利润的17%,扣非后当期公司净利润实际下滑3.74%。无独有偶,2019年6月,沪鸽口腔以10万美元的价格将全资子公司ODP的100%股权转让给LDP公司。

与CMP公司相同,ODP公司彼时同样资不抵债,因上述股权转让,2019年沪鸽口腔形成107.86万元投资收益。2019-2020年,公司合计通过关联方出售CMP、ODP子公司获803.6万元收益。同期公司净利润总额为7059.2万元,关联交易获得的投资收益占两年净利润总额的比例高达11.5%。

核心产品单价走低 上市前夕巨额分红

从最新的财务数据看,2022年、2023年及2024年截至9月30日止九个月,沪鸽收入分别约为2.8亿元、3.58亿元、3.04亿元;同期利润分别为6403.3万元、8835.4万元、7770.8万元,报告期内营收、净利润均保持稳定增长。

结合产品来看,公司主要产品包括弹性体印模材料、合成树脂牙、临时冠桥树脂块、无托槽隐形正畸矫治器。其中,弹性体印模材料是收入贡献最高的产品,占往绩记录期各期间总收入近 40%。合成树脂牙及临时冠桥树脂块于往绩记录期各期间总收入合共占超过30%。隐形正畸产品占比则相对较低,不足8%。

弹性体印模材料、合成树脂牙、临时冠桥树脂块技术门槛较低,市场已进入成熟期,增速已逐步放缓,2020-2024年口腔护理市场CAGR仅4%。与此同时,、等竞争对手加速扩产,价格战压力逐步显现。

报告期内,沪鸽的临时冠桥树脂块的平均售价分别为584元/公斤、555元/公斤、528元/公斤,累计降幅达9.6%;无托槽隐形正畸矫治器的平均售价分别为3564元/例、3250元/例、3212元/例,跌幅达9.9%。弹性体印模材料、合成树脂牙平均售价基本维持稳定。

此外值得关注的是,此次递表港交所之前,沪鸽向股东派发股息1.45亿元,接近2023年及2024年前三季度净利润总和(1.66亿元)。实控人宋欣及其母秦立娟作为主要受益人,直接获得约1.2亿元。

截至2024年9月末,公司现金及等价物仅1.16亿元,分红后账面资金几近耗尽。而港股募资用途中“日照工厂扩建”和“印尼建厂”预计需投入超2亿元,存在明显的资金缺口。此操作引发市场对募资真实需求的质疑。

整体来看,沪鸽口腔转战港股,看似是A股屡败后的无奈选择,实则暴露了其长期存在的治理顽疾与战略短板。若无法彻底解决股权代持、关联交易合规性、产品竞争力不足等问题,即便成功上市,或仍难以获得资本市场长期认可。

冀ICP备15028771号-1

冀ICP备15028771号-1