界面新闻记者 |

界面新闻编辑 | 王姝

近期商业银行已陆续披露2025年同业存单发行计划。

据界面新闻记者梳理,截至2月26日,208家商业银行2025年同业存单备案额度合计22.1万亿,相比2024年初的备案额度增长19.5%。这一增幅相比此前几年明显提升,其中农行、交行等大中型银行备案额度增幅在30%左右。

究其原因,在存款利率持续调降、“手工补息”整改、同业存款规范的背景下,商业银行尤其大行存款增长乏力,因此需大幅提高同业存单备案额度,为负债调整留出空间。在近期缺存款的背景下,大行已减少融出,导致资金面收紧及长债收益率调整。

额度增长30%左右

同业存单是银行主动负债和流动性管理的重要工具,受到商业银行的青睐。

“同业存单较传统业务具有吸收更灵活、期限更固定、价格更公允、信用风险更可控的特点。同业存单丰富了本行资金来源,是一种有效的主动负债产品,同时同业存单不存在提前支取的情况,对本行来说融入资金较为稳定,更有利于流动性风险管理。”重庆三峡银行在发行计划中如是评价同业存单的优势。

根据《同业存单管理暂行办法》规定,同业存单按年度备案,实行余额管理,一般而言发行人年度内任何时点的同业存单余额均不得超过当年备案额度。发行人应当于每年首只同业存单发行前,向市场披露该年度的发行计划,实践中银行一般在年初披露发行计划。

近期商业银行陆续披露2025年同业存单发行计划。如民生银行2月26日公布的发行计划称,2025年年度民生银行同业存单发行总额度为11134亿元,其中人民币存单发行额度10991亿元,外币存单发行额度20亿美元,折合人民币143亿元。

民生银行称,发行期限上,民生银行兼顾未来资金缺口和资金稳定性,拉长负债久期,发行期限以九个月和一年期为主;在交易对手方面,非银行机构及商业银行为民生银行同业存单的主要购买机构。

界面新闻记者根据中国货币网统计显示,截至2月26日共有208家商业银行披露了2025年同业存单发行计划,合计备案额度为22.1万亿,相比2024年初的备案额度增长19.5%。这一增幅相比此前几年明显提升:2021-2023年在14%左右,2024年为5.6%。

分银行类型看,额度提升主要出现在大中型银行中。比如农行备案额度最高为2.18万亿,相比2024年初增长28.2%;交行备案额度为2万亿,相比上年增长三分之一。除此之外,中信银行、兴业银行、民生银行、邮储银行等大中型银行增幅也在30%左右。截至目前,建设银行、中国银行、工商银行还未披露同业存单发行计划。

其中一个原因为,2024年多家银行尤其国股行存单备案使用率(余额/额度)已逼近上限,因此2025年额度需要再度提升。去年农业银行、建设银行、中国银行等同业存单使用率达到80%甚至90%,前述银行也罕见地在去年12月提高了额度。

存款增长乏力

界面新闻记者采访了解到,更主要的原因在于存款增长乏力,商业银行需大幅提高同业存单备案额度,为负债调整留出空间。

商业银行的负债主要包括向中央银行借款、同业负债、吸收存款、应付债券和其他负债,分别代表了商业银行不同的资金来源:央行、同业金融机构、实体非金融部门、发行金融债。银行发行同业存单计入应付债券科目,但是同业存单纳入同业负债进行考核,同业存单备案额度加同业负债不得超过银行总负债的三分之一。

上述四类负债中,吸收存款占商业银行总负债的八成左右,是商业银行最大的负债来源。但近年来商业银行存款增速显著下滑。央行数据显示,今年1月末金融机构存款增速为5.8%,增速相比2024年1月下降了3.4个百分点,与此同时资产端贷款增速虽有所下降,但仍保持在8%左右,缺口由此产生。

“存款增长乏力对商业银行的流动性管理造成较大扰动,商业银行相应需要增加主动负债来补充流动性,以确保资金来源与资金运用规模总体匹配。”某国有大行资产负债部人士表示。

分析来看,商业银行存款增速下降主要受三重因素影响:一是近年来央行多次降息,存款利率持续下调,2024年存款利率已降至历史较低水平,一部分银行存款流失至收益率相对较高的理财等产品。

在去年10月调整后,六大行三个月期、半年期、一年期、二年期、三年期和五年期存款利率降至0.80%、1.00%、1.10%、1.20%、1.50%和1.55%。

二是去年“手工补息”整改导致商业银行对公存款流失。靠着“手工补息”,一些企业获得的存款利率要高于贷款利率,形成“低贷高存”、“存贷双增”的模式,去年4月启动的“手工补息”整改瓦解了这些模式,导致存款从银行流失。

三是同业存款自律新规导致非银存款流失。调降存款利率和“手工补息”整改导致部分存款分流至非银等金融同业机构,非银机构再将资金存入银行赚取利差,因为同业活期存款利率维持在1.75%左右,个别财务公司、理财子公司在银行的同业活期存款利率甚至高达3%。为抑制资金空转,去年11月末市场利率自律定价机制发布《关于优化非银同业存款利率自律管理的倡议》,要求同业活期存款利率降至1.5%。

央行数据显示,在存款利率下调和“手工补息”整改后,商业银行非银存款由2024年初的27万亿增加至2024年11月末的32.4万亿,但同业存款自律整改后,今年1月末非银存款降至27.7万亿,两个月下降了4.7万亿,几乎回到2024年初的水平。

前述国有大行资产负债部人士表示,在居民收入增速下降、企业生产经营活力不足的背景下,2025年银行存款增速仍将在低位运行,尤其同业存款规范后,同业活期存款增速高位回落,商业银行需统筹好各类存款,提高同业存单备案额度,确保流动性安全。

华创固收首席分析师周冠南表示,同业活期存款大幅外流后,今年国有大行同业存单额度有明显提升,按照已发布数据推测,国有大行同业存单或较2024年增长3-4万亿,股份行同业存单额度或增加2.7万亿。

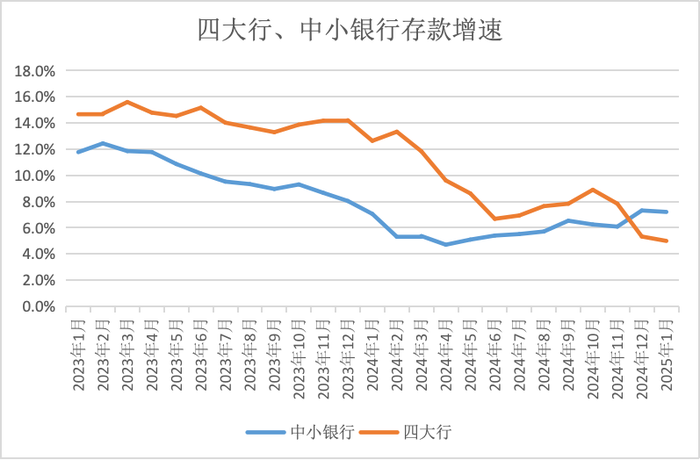

中小行存款增速反超大行

相比而言,前述三方面的影响对大行影响更大。换言之,大行存款压力更大,其提升同业存单备案额度的需求也就更高。

近年存款降息形成“大行打头、股份行紧随其后、小行最后跟进”的模式,其中存在时滞,导致小行与大行存款利差拉大,一部分存款就从大行流转到中小银行。在存款利率降至低位后,这种现象更加明显。

因此,大行被迫通过手工补息、高息同业存款“揽存”,但随着二者被要求整改,大行存款增速再度下滑。央行数据显示,去年11月同业存款自律新规发布后,四大行非银存款两个月减少4.4万亿元,减少额占整个行业的93%。

从存款增速看,2023年以来大行存款增速持续高于中小银行,但降幅高于中小银行,去年11月非银存款流失后,去年12月、今年1月中小银行存款增速已反超大行。

为应对资产负债缺口,大行近期加大同业存单发行力度,同业存单发行利率也出现上行。数据显示,2月27日大行一年期同业存单发行利率已升至2%,相比去年11月末上升了近 20BP,已高于一年期 MLF利率。

央行此前发布的《2020年二季度货币政策执行报告》指出,MLF利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕MLF利率波动。其逻辑是,如果同业存单利率高于MLF利率,银行倾向于通过MLF融资;反之,则通过发行同业存单融资。但去年央行明确7天逆回购作为主要政策利率,MLF政策利率的色彩已淡化。

“在缺负债的情况下,银行不关注同业存单的成本,只看能不能发出来,发不出就一直提价到发出为止。”前述国有大行资产负债部人士表示。

周冠南认为,虽然MLF地位淡化,但MLF没有完全退出,其价格信号对存单价格上沿或仍有指引。但在MLF延续缩量回笼的趋势下,其对存单定价的保护或有所弱化。后续若央行投放相对偏紧,银行负债压力继续加大,不排除存单定价继续上行的可能。

与此同时,大型银行压降资金融出规模,银行间资金持续偏紧:今年以来DR007( 银行间7天期质押式回购加权平均利率 )持续在2%左右,高于7天逆回购政策利率50BP。短端资金持续收紧,导致长债收益率出现上行,2月27日10年期国债收益率上行。

冀ICP备15028771号-1

冀ICP备15028771号-1